7月7日,同仁堂医养在港交所挂牌上市。开盘即破发,截至7月10日收盘,股价从发行价5.5港元跌至盘中最低2.73港元元鼎证券,总市值缩水至12.8亿港元。

这不是同仁堂医养首次在资本市场遇冷。自2024年6月首次递表以来,公司在港交所等待了整整两年,期间经历了三次招股书失效和一次临时叫停,最终发行价从最高8.3港元降至5.5港元,募资规模缩水超过四成。

根据招股书,2023年至2025年,公司营收分别为11.53亿元、11.75亿元、11.71亿元,几乎停滞不前。2025年净利润为3375万元,同比下滑近三成。同仁堂预计2026年利润会因集采扩围、医保收紧和上市合规支出增加而继续下降。

同仁堂品牌在制药领域价值连城,A股同仁堂股份市值约316亿元。然而,在医疗服务赛道,情况完全不同。卖药和看病是两种不同的生意。

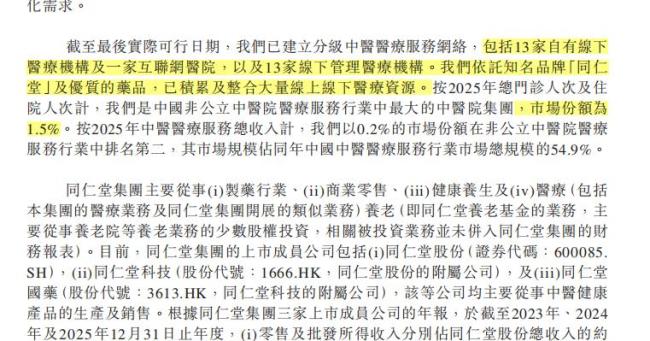

同仁堂医养定位为中国非公立中医院服务行业规模最大的企业,市场份额约为1.5%。其主营业务包括自营中医医院与门诊、品牌授权输出及管理服务。截至最新数据,公司旗下有若干家直营机构,并有13家合作机构使用“同仁堂”商标开展诊疗。

虽然逻辑上品牌引流能带动药品销售,但中医的信任体系建立在医生个人经验上,这难以复制或移植。中医行业长期存在人才断层问题,年轻医生成长周期长,独立出诊时间晚,这些问题同样困扰着同仁堂医养。

公司采取轻资产模式,依靠品牌授权和管理输出实现扩张。目前13家合作机构均采用这一模式,管理服务业务毛利率超过70%。但这也意味着实际管控能力有限。2025年底的“南极磷虾油”事件显示,品牌授权到期后,产品仍在打着“同仁堂”的旗号销售,电商平台出现了“同仁堂宇宙”的乱象。

企查查数据显示,名字含有“同仁堂”的存续企业多达2601家。品牌授权到期后管控失效,合作方继续违规使用招牌,出了问题品牌方首当其冲。过去三年,石家庄同仁堂中医医院被出售,部分合作机构合同到期后未续约。

按就诊人次计,同仁堂医养在非公立中医院服务市场排名第一,市场份额1.5%,但按收入计排名第二,市场份额仅0.2%。

同仁堂医养给出的协同故事是:诊疗端引流,药品端受益。但收益并不归同仁堂医养所有。安宫牛黄丸的生产授权、定价权和利润归属A股上市公司同仁堂股份。买同仁堂医养股票的投资者分享不到这块最有价值的蛋糕。

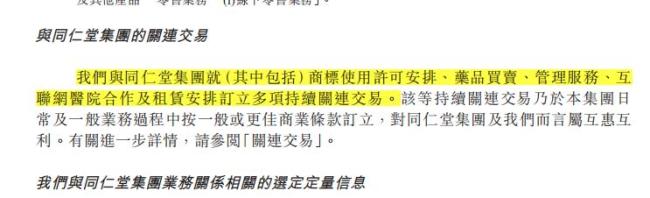

更深层次的风险在于,公司运营高度依赖“同仁堂”商标的授权使用,这个商标不属于同仁堂医养,属于集团。授权条款一旦发生变化,公司的根基就会松动。

港股中医药板块近两年整体承压,非公立医疗机构估值中枢持续下移。多重政策压力叠加,整个赛道的融资窗口正在收窄。三年营收停滞在11亿到12亿区间,净利润从4619.7万元跌至约3375万元,上市之后合规成本还将持续增加。这样的财务曲线难以支撑高估值逻辑元鼎证券,“协同溢价”的叙事也很难站住脚。

元鼎证券股票配资推荐:如何选择正规实盘交易平台?提示:本文来自互联网,不代表本网站观点。