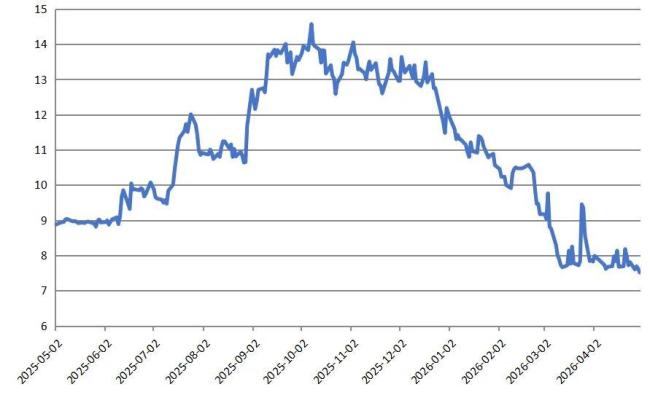

人工晶状体赛道不香了吗 市场预期修正。人工晶状体作为眼科医疗器械中技术壁垒较高的细分领域,长期被认为具有需求刚性和高毛利率的特点。然而,2024年以来,相关上市公司如爱博医疗、昊海生科和高视医疗的业绩表现并不理想在线配资开户,增收不增利,甚至出现商誉减值准备的情况。

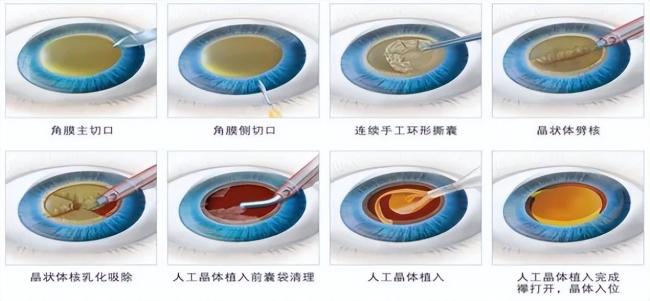

人工晶状体主要用于白内障手术中替换浑浊的晶状体。按材料分类有硬性和软性两种,后者可折叠,切口小,更为主流。技术上分为单焦、多焦点和连续视程几类。单焦点产品适合预算有限或有其他眼部疾病的患者,占比约53%。多焦点和连续视程产品则提供多个距离的清晰视力,让患者摆脱眼镜依赖。

2023年底,人工晶状体迎来首次全国范围集采,总金额65亿元的产品平均降价60%。跨国巨头如蔡司、强生和爱尔康在此次集采中表现强势,但国内品牌如爱博医疗也中标了部分产品,尽管单价和技术水平仍需追赶。随着首轮集采即将到期,业内预计今年将启动第二轮集采。

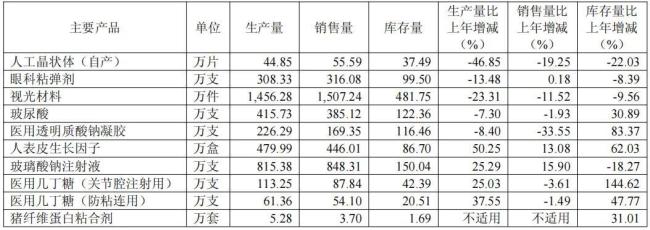

市场需求回落导致企业主动压缩产能。爱博医疗去年人工晶状体业务营收为6亿元,虽然实现1.4%的增长,但终端手术量下滑,销量减少7.7%,生产量也减少了24%。昊海生科除了玻尿酸外,也是国内主要的人工晶状体厂商之一。2023年首轮全国集采中,昊海生科中标五个品牌产品,2024年起执行中选结果,价格下调。2025年人工晶状体收入下降27.3%,公司压缩产能,全年仅生产44.85万片,比2024年下降47%。此外,昊海生科对子公司深圳新产业计提了1.41亿元的商誉减值准备,进一步影响了业绩。

港股的高视医疗以往主要是代理跨国品牌的诸多眼科产品,但2025年财报显示,其自有产品全球收入增长明显,达3.59亿元。不过这种扩张依赖于集采放量,导致毛利率下降超过10个百分点。

这些公司在解释业绩时提到医保支付方式改革(DRG/DIP)导致终端需求下滑。人口老龄化带来的白内障手术量增长受到支付端影响,几家企业的产能压缩明显,这可能重构整个行业的估值逻辑。厂商需要提高国产人工晶状体产品的技术含量。爱博医疗的晶体眼人工晶状体(PR)和焦深延长型人工晶状体(EDF)等产品在去年获批上市,其他厂商也在不断迭代升级。高端产品推动出海发展,爱博医疗和高视医疗的海外业务均有增长。

尽管高端替代和海外市场仍有潜力在线配资开户,但多种因素叠加下,市场天花板远低于预期,上市公司的国内业务面临量价双重挤压。

元鼎证券股票配资推荐:如何选择正规实盘交易平台?提示:本文来自互联网,不代表本网站观点。